Depende dos seus objetivos e do tipo de declaração de ajuste anual que você faz.

No PGBL é possível abater até 12% da sua renda tributável na declaração anual, desde que seja feita a opção pelo modelo completo. Em compensação, no momento do resgate, o imposto incide sobre a totalidade do valor aplicado. Supondo que você tenha R$ 200 mil em rendimentos tributáveis, poderá abater até R$ 24.000,00 caso esse montante tenha sido investido, no ano, no PGBL. Com isso, a base de cálculo do IR cai para R$ 176.000,00.

Já o VGBL é mais indicado para quem possui isenção no IR ou declara através do formulário simplificado. Não possui o benefício de reduzir 12% da base de cálculo do IR. Por outro lado, no momento do resgate, o imposto será devido apenas sobre os rendimentos e não sobre o montante total, como no caso do PGBL.

Vale destacar que o fato de o imposto ser cobrado apenas no resgate é uma excelente vantagem desse tipo de investimento (PGBL e VGBL) se comparado aos fundos que sofre o recolhimento antecipado de imposto de renda (come-cotas).

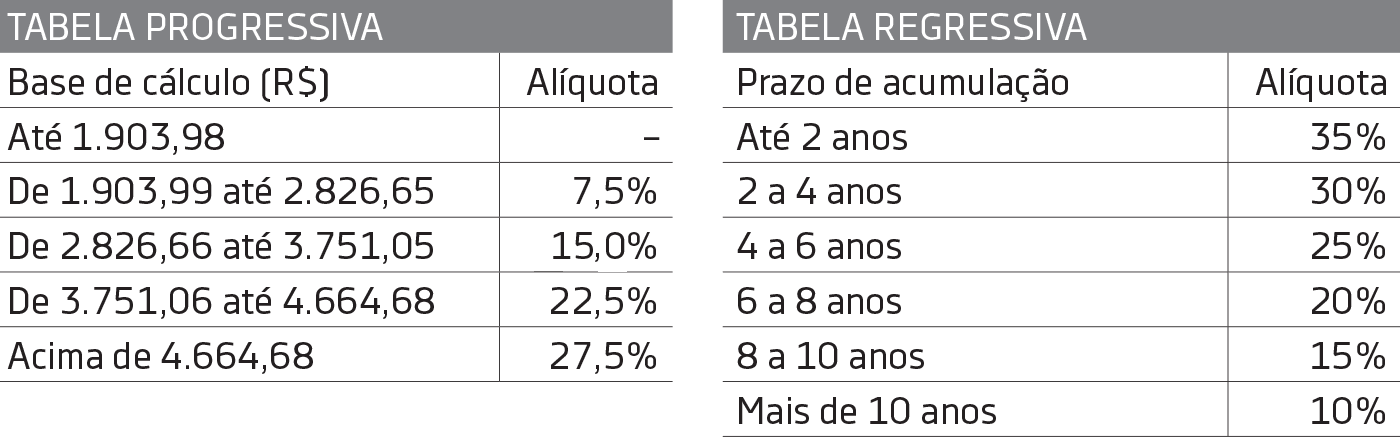

Além de escolher entre PGBL e VGBL você terá de optar também entre dois modelos de tributação, o progressivo ou o regressivo.

No primeiro, as alíquotas aumentam conforme o valor investido no fundo; já no segundo, as alíquotas são reduzidas na proporção do tempo de investimento.

A tabela progressiva é ideal para quem imagina precisar no dinheiro no curto prazo ou não está certo sobre quando necessitará dos recursos. Já o modelo regressivo é mais indicado para quem tem intenção de acumular patrimônio no longo prazo. lo regressivo, por sua vez, é mais indicado para quem tem intenção de acumular patrimônio no fundo por mais de 10 anos.